【天风电子】京东方A:面板涨价有望超预期,业绩估值双升

- 2020-01-10 09:04:46

-

阅读(343)

阅读(343)

事件:(1)根据群智最新面板价格快报,TV面板32-65寸产品1月份全线开始涨价,平均提价1-2美金;(2)根据路透社报告,韩国LGD公司宣布2020年底之前韩国本土产线将停止生产TV LCD面板。

1.2020年1月开启涨价周期,全行业盈利能力有望持续提升

我们判断电视面板行业从2017H2价格进入下行周期以来,19Q4是底部阶段,特点表现为:(1)行业整体亏损,特别是海外公司巨额亏损;(2)韩国产能开始出现大规模系统性退出。我们判断行业20Q1开始进入行业供给端去产能周期,行业供需将持续优化,考虑到20年TV需求大年(欧洲杯、奥运会)以及行业Q2-Q3旺季,我们判断未来2-3年行业整体供需健康,20Q1-Q3是价格上行周期。

2.韩国产能大规模退出,退出速度超预期,价格步入加速上涨周期

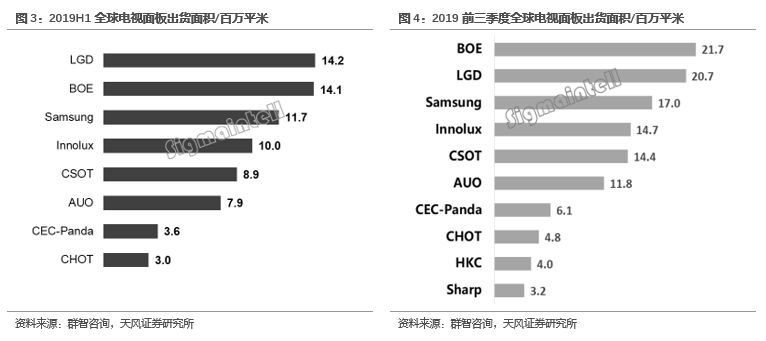

2019H1全球TV LCD出货面积前三大公司为LGD/BOE/SDC,LGD为全球最大的TV LCD供应商,全球份额为18.4%,此次披露计划在2020年底前停止韩国本土产线,仅留广州G8.5 LCD产线,产能退出力度和速度超预期,考虑到韩国三星类似产能退出策略以及台湾供应商的转产策略,我们判断行业将加速步入缺货涨价周期,涨价的持续性和幅度有望超预期。

3.柔性OLED在iOS&安卓两旺,大陆供应商有望供货iPhone 新机型

我们判断2020年全球手机柔性OLED出货量将保持较高增速,主要驱动力是(1)安卓品牌屏下指纹等方案渗透率有望持续提升;(2)2020年iPhone新机型有望标配OLED屏幕;(2)供给端产能扩大、成本下降,推动试用机型价格下沉。随着大陆柔性OLED供应链量产产能、经验的持续增加,大陆供应链综合竞争力显著提升,2020年iPhone新机型柔性OLED供应链有望出现大陆供应商。

4.折叠屏、AR/VR等新型显示终端在5G生态下打开成长空间

我们判断随着全球ICT生态步入5G周期,移动终端产品形态将持续升级,折叠屏、AR/VR等新型显示终端将逐步打开成长空间,折叠OLED、硅基OLED等新技术步入高速高速发展阶段,打开成长空间。

5.投资建议:上调目标价到7.2元

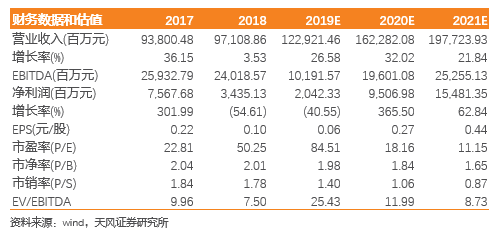

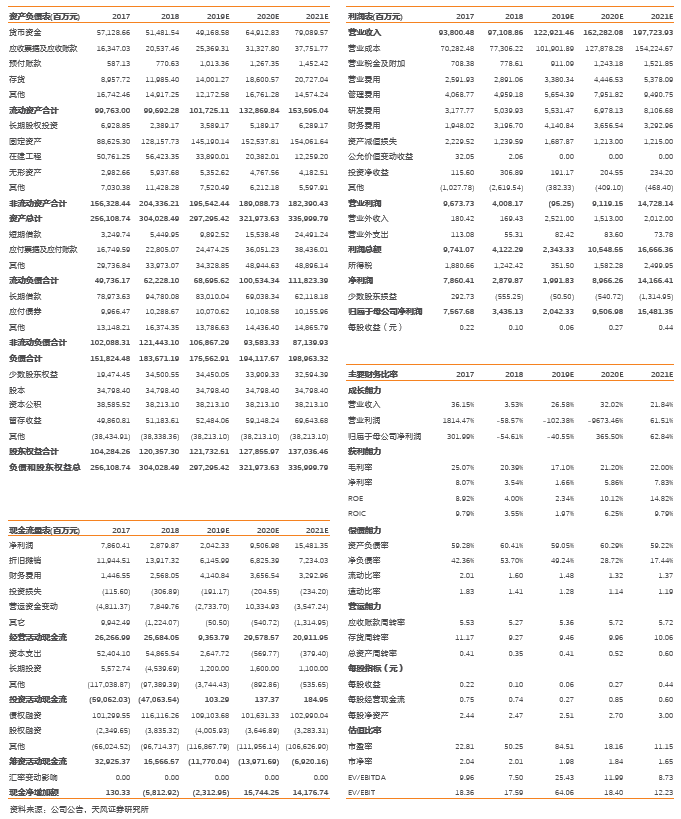

我们看好公司在价格周期反转和成长业务加速发展背景下的业绩估值双升投资机会。考虑到19年LCD价格加速下跌以及公司柔性OLED持续增长,我们调整公司19-21年营收为1229/1623/1977亿元(原值为1210/1560/1805亿元),调整归母净利润为20.4/95.1/154.8亿元(原值为55.9/77.7/94.3亿元),综合考虑消费电子行业以及重资产制造业可比公司PE/PB估值(可比公司20年平均PE为30.1,平均PB为3.9),谨慎原则,我们给予公司目标价为7.2元(对应20年PEx26倍/PBx2.7倍),维持买入评级。

风险提示:LCD涨价幅度不及预期;OLED良率不及预期;新产能释放不及预期

财务预测摘要

注:文中报告节选自天风证券(6.960, 0.00, 0.00%)研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

>>本文地址:

注:本站稿件未经许可不得转载,转载请保留出处及源文件地址。